Drawback é o nome dado ao regime aduaneiro especial , o qual trata da suspensão ou eliminação de tributos incidentes nas operações de importação de insumos para utilização na fabricação de produto destinado à exportação exclusivamente. Tais tributos se referem a PIS/COFINS/IPI/IMPOSTO DE IMPORTAÇÃO e ICMS. Este regime foi instituído pelo Decreto-lei nº 37 em 21/11/1966, com o propósito de incentivar as exportações, reduzindo os custos de produção, tornando os produtos exportáveis mais competitivos no mercado internacional. As modalidades de drawback existentes são: isenção, suspensão e restituição de tributos. Basicamente, as modalidades descritas consistem em: Isenção : i senção dos tributos na importação de mercadoria, em quantidade e qualidade equivalentes, nos casos de reposição de outra importada anteriormente, com a incidência de tributos, e utilizada na elaboração de produtos exportados. Suspensão : s uspensão dos tributos na importação de mercadoria a ser utilizada na elaboração de produto a ser exportado. Restituição : res tituição de tributos pagos na importação de insumo utilizado na elaboração de produto exportado. Esta modalidade de restituição praticamente deixou de ser utilizada, já que o incentivo em pauta abrange, basicamente, as referentes à isenção e suspensão. De acordo com o Comunicado DECEX nº 21/97, com alteração inserida pelo Comunicado DECEX nº 2, o benefício na modalidade suspensão, é atribuído às seguintes operações: Drawback genérico : tem como característica a discriminação genérica da mercadoria objeto de importação e seu respectivo valor. Drawback sem cobertura cambial : para operações onde não há cobertura cambial, parcial ou total. Drawback solidário : nos casos de participação solidária de duas ou mais empresas industriais na operação de importação. Drawback para fornecimento no mercado interno : nas hipóteses de importação de insumos destinados à fabricação de máquinas e equipamentos no País, com propósito de fornecimento no mercado interno, em decorrência de licitação internacional, equiparando-se assim, à venda equiparada à exportação, conforme dispõe a Lei nº 8402 de 08/01/1992. O regime especial de drawback é concedido a empresas industriais ou comerciais. O SECEX, em parceria com o SERPRO, desenvolveu sistema de controle para as operações, denominado Sistema Drawback Eletrônico, cuja implantação ocorreu em novembro de 2001, através de módulo específico do Siscomex. As principais funções desse sistema consistem em: Registro de todas as etapas do processo de concessão do drawback, através de documento eletrônico (solicitação, autorização, consulta, alterações e baixa). Tratamento administrativo automático nas operações parametrizadas. Acompanhamento das importações e exportações vinculadas ao sistema. Sua empresa utiliza drawback em importações, exportações ou no mercado interno? Conte com nossa assessoria, será um prazer lhe ajudar!

Não é todo dia que o setor empresarial recebe boas notícias, mas no final do ano passado, o Congresso Nacional aprovou um projeto de lei que irá colocar o mercado brasileiro numa rota que já vale quase um trilhão de dólares e que promete cada vez mais vantagens para quem faz uso dela. É uma tecnologia tão potente que, segundo um estudo, 94% dos negócios estarão a utilizando até o fim do ano que vem. Além disso, essa tecnologia reduz o dispêndio de trabalho humano em tarefas burocráticas. Isso permite que seu trabalho foque-se em tarefas realmente lucrativas. Segundo a McKinsey, essa opção pode representar, no longo prazo, um aumento de receita de até US$43 bilhões. Que tecnologia milagrosa é essa? Estou falando da Internet das Coisas — ou IoT , no jargão inglês. Apesar dessa tecnologia ser usada primariamente no setor industrial, vários estudos já apontam a funcionalidade que ela pode ter dentro de todas as áreas. Não tenho a menor dúvida! Com a projeção de que até 2023 haja 43 bilhões de devices conectados à IoT, não há dúvidas de que, na realidade, a IoT será ferramenta básica da própria vida em sociedade. É por isso mesmo que o projeto de lei aprovado pelo Congresso representa uma chance única para todos aqueles que querem se antecipar às tendências e capitalizar em cima das facilidades dessa tecnologia. Essas serão as empresas mais modernas e mais lucrativas. Estima-se que o lucro do mercado de IoT até 2025 seja de US$754 bilhões. Com a facilidade que a lei proporcionará, se sancionado, parte dos lucros desse mercado bilionário pode ser seu. A pergunta é: Como? Qual a diferença a IoT pode fazer para você? Eu vejo três vantagens que você precisa agarrar para desenvolver essa expertise. Antes de falar sobre essas três vantagens, eu quero esclarecer exatamente o que é a Internet das Coisas. A Internet das Coisas - IoT A Internet das Coisas conecta objetos à rede mundial. São a esses objetos, ou devices, que o termo “coisa” se refere. Como acontece, exatamente, esse processo? Digamos que você queira saber como está o estado do encanamento da sua casa. Contratando uma empresa que presta serviços de IoT, você pode colocar sensores no encanamento que permitem verificar o estado de ferrugem, entupimento, níveis de salubridade da água e outras questões — tudo isso em tempo real. Se os níveis estiverem perigosos ou for tempo de trocar o encanamento, você pode receber um alerta automático no seu celular. Essa realidade se traduz em automação de serviços. Outro exemplo, dessa automação: Digamos que você é um atacadista.. Toda vez que um produto entra ou sai do estoque ele passa por um leitor de código de barras que imediatamente computa o número de produtos que estão no estoque, seu valor, bate o imposto pago ou devido e lança na base de dados da empresa. Se você procurar os serviços de um contabilista que trabalhe com o IoT, ele com um software especializado, esses dados podem ser automaticamente processados, dando um balanço financeiro da empresa em tempo real. O que levaria meses para ser feito, que custaria tempo e estresse, pode ser feito pelo computador a cada instante. E é exatamente nessas automações que os setores ganham e as nossas três vantagens entram: Redução de custos através da redução de trabalho burocrático: Empresas com IoT não têm mais de passar horas trabalhando com uma quantidade opressiva de dados, podendo assim, reduzir jornadas de trabalhos e horas-extras, enxugando as contas. Redução de shadow work: Segundo um relatório da Workfront, apenas 39% do dia de um funcionário é gasto com a sua atividade primária. Com a automatização desse trabalho graças à Internet das Coisas, o trabalho será realizado em até 41% menos do tempo, trazendo retornos mais rápidos e reduzindo a possibilidade de problemas. Conte com empresas com mais conhecimento: Empresas que fazem uso dessa ferramenta contam com colaboradores verdadeiramente experts. As pessoas poderão contar com profissionais que têm insights e perspectivas mais aguçadas, permitindo soluções mais inovadoras e resoluções de problemas em menor tempo. A oportunidade chegou. Por que não abraçar o futuro agora?

A Lei Geral de Proteção de Dados (LGPD) foi aprovada no último dia 18 de setembro, após um longo processo de discussão e elaboração. Agora, empresas de todo o Brasil deverão adaptar suas políticas de uso de dados e informações de clientes para as exigências impostas pela peça legislativa. A lei brasileira se baseia na General Data Protection Regulation (GDPR), promulgada pelo parlamento da União Europeia, e que serve de referência para vários projetos de lei e legislação em todo mundo. Por isso, a LGPD segue parâmetros e regulações muito parecidas com a lei europeia. Empresas de todos os setores, inclusive do ramo da contabilidade, podem seguir os modelos de compliance das empresas europeias para aplicarem à realidade brasileira. O principal objetivo da lei é proteger a privacidade e o nível de conhecimento que as empresas têm sobre seus clientes, seus hábitos e suas predileções de consumo, que podem ser usadas para os mais diversos fins. A maioria das pessoas lembra-se, por exemplo, do escândalo do Facebook, que vazava dados de usuários para influenciar marketeiros a direcionar campanhas políticas para certos perfis de usuários. Mais de 50 milhões de pessoas tiveram seus dados vazados. Por isso, a lei é uma necessidade. Mas como se adaptar a ela, no caso da contabilidade? Como falamos acima, o exemplo europeu de compliance com a lei é o caminho mais seguro. A nossa legislação, inclusive, adapta o ISO 277001:2019, que é o padrão internacional de proteção de dados. Ele é adaptado das normativas da GDPR europeia e já está em conformidade com a LGPD. Outra prática que as empresas deverão seguir é se adaptar ao ISO 27001:2013. Ele é a norma internacional de gestão de segurança da informação. Ao contrário do ISO 277001:2019, ele não está em pleno acordo com a LGPD. As empresas devem apenas usá-lo como base, tendo de se atentar para atribuição de papéis para controladores e operadores de dados, definição de protocolo de tratamento para dados pessoais sensíveis, mapeamento e classificação de dados armazenados, garantias de direitos dos titulares aos seus dados e políticas de transparência de informação. É recomendável, também, que as empresas comecem a pensar em políticas de integração tecnológicas para minorar o impacto da lei em pontos mais delicados, como o tempo de armazenamento legal de informações sensíveis. Por exemplo: em seu art. 46, a LGPD determina que dados pessoais não podem ficar sob a custódia das empresas por longos períodos de tempo, sem dizer o que qualifica um longo período de armazenamento. Neste ponto, adotar políticas de análise em tempo real pode ajudar as empresas a driblarem esse tópico mais nebuloso da lei. Estamos numa nova fase do mundo digital e da internet. Todo cuidado é pouco com os dados dos clientes que confiam em nosso trabalho. Portanto, a melhor prática é nos adaptarmos às novas exigências para criarmos um ambiente mais seguro para os nossos clientes - e para nós mesmos.

ATUALIZAÇÕES (COVID-19)

Declaração de Faturamento ou Faturamento Fiscal é um documento fiscal importante, normalmente solicitada por bancos ou instituições financeiras e sua autenticidade é de responsabilidade do empresário, bem como do contador responsável pela emissão. Este documento nada mais é do que uma declaração do faturamento da empresa emitida pela contabilidade e assinada pelo contador. Este faturamento deve ser real, pois é este que está escriturado e declarado com base nas vendas ou prestação de serviços do cliente, substanciado pelas notas fiscais e devidamente tributado. É de suma importância, no que diz respeito a autenticidade, a responsabilidade do contador no momento de emitir tal documento, uma vez que o CRC (Conselho Regional de Contabilistas) condena a prática ilegal das informações apresentadas, podendo até mesmo suspender o credenciamento deste contador junto ao conselho. F.A. Assessoria Empresarial (11) 3522.6333 | (12) 3522.6353

O que é o Simples Nacional? O Simples Nacional foi criado em 2007 como forma de facilitar os donos de pequenos negócios, até então com faturamento em 12 meses de R$3,6 milhões. No ano de 2018 passou por uma reformulação importante, que dentro das alterações passou a permitir faturamento em 12 meses de até R$4,8 milhões, porém, dentro da faixa entre R$.3.600.000,00 e R$.4.800.000,00, os recolhimentos de ICMS, ISS e cota patronal do INSS devem ser feitos à parte. Resumidamente, é um regime de tributação simplificado para micro e pequenas empresas e, diferentemente das outras tributações, permite que o empresário recolha, em apenas uma guia, impostos federais, estaduais e municipais. Como se dá o recolhimento das guias? Praticamente todos os optantes pelo Simples Nacional recolhem apenas uma guia ao mês, através do DAS (Documento de Arrecadação do Simples Nacional). Como é feito o cálculo do DAS? As alíquotas são diferenciadas para este regime de tributação, variando de acordo com o faturamento bruto em 12 meses. A Lei 123/2006, criadora do Simples Nacional, estabeleceu cinco anexos, sendo que cada um possui seis faixas de faturamento chegando até o limite de R$4,8 milhões. Regulamentação O Simples Nacional é regulamento pela Receita Federal do Brasil e regimentado pela Lei Complementar nº 123/06 e Lei Complementar nº 155. Quem pode optar pelo Simples Nacional? Podem optar pelo Simples Nacional microempresas (ME) e empresas de pequeno porte (EPP), cujo faturamento bruto em 12 meses não atinja o limite de R$4,8 milhões. Contudo, o faturamento não é a única exigência, o CNAE (Classificação Nacional de Atividades Econômicas) também interfere, uma vez que algumas atividades não estão permitidas neste regime de tributação. O empresário pode optar por esse regime de tributação na abertura de sua empresa. Para empresas já constituídas que desejam alterar seu regime para o Simples Nacional, deverão realizar a opção em janeiro de cada ano. O que é Lucro Presumido? O Lucro Presumido também é um regime tributário, porém muito diferenciado quando comparado ao Simples Nacional. É uma forma de tributação simplificada para determinar a base de cálculo do IRPJ (Imposto de Renda de Pessoa Jurídica) e CSLL (Contribuição Social Sobre o Lucro Líquido), utilizada para presumir o lucro da pessoa jurídica a partir de sua receita bruta e outras receitas sujeitas à tributação. Guias e Cálculos No Lucro Presumido as bases de cálculo do IRPJ e CSLL são prefixadas pela legislação e contam com uma margem de lucro específica de acordo com a atividade da empresa. As margens presumidas são basicamente de 8% para comércio e 32% para prestação de serviço e PIS e COFINS de acordo com regime cumulativo e não-cumulativo. Além destas guias, caso a empresa seja prestadora de serviço, fica obrigada a pagar imposto municipal, o ISS (Imposto Sobre Serviço). Vale lembrar ainda que o ICMS, para empresas do comércio, deve ser apurado pelo Regime Periódico de Apuração, onde o imposto a ser recolhido corresponde ao incidente sobre as saídas, deduzido no creditado nas entradas de materiais para revenda e matérias primas. Regulamentação O Lucro Presumido é regimentado por algumas leis, sendo elas: Lei 10.637/2002, Lei 12.814/2013, Lei 9.430/1996, Lei 9.718/1998 e Lei 8.981/1995. Quem pode optar pelo Lucro Presumido? A pessoa jurídica que cuja receita bruta total, no ano calendário anterior, tenha sido igual ou inferior a R$78 milhões, ou R$6,5 milhões multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 meses. Observa-se que o primeiro requisito é não estar obrigada ao regime de tributação pelo lucro real. O que é Lucro Real? O Lucro Real é o regime tributário mais complexo, consistindo basicamente na regra geral para apuração do IRPJ e CSLL da pessoa jurídica. Neste regime a tributação é calculada sobre o lucro líquido do período de apuração, considerando valores a adicionar ou descontar, conforme compensações permitidas pela lei. Vale mencionar que a opção pelo lucro real também acarreta algumas obrigações extras junto à Receita Federal. Guias e Cálculos Além do IRPJ e CSLL que serão calculados sobre o lucro líquido e considerando também as compensações, as empresas optantes pelo lucro real, com algumas exceções, deverão calcular o PIS e COFINS pelo regime não-cumulativo, neste caso, sendo alíquota total de 9,25% sobre o faturamento, podendo descontar créditos calculados com base em alguns fatores. Regulamentação São algumas as leis que regimentam o Lucro Real, sendo elas: Lei nº 9.430/1996, Lei nº 12.249/2010, ADI SRF nº 5, de 31 de outubro de 2001 e Instrução Normativa SRF nº 25 de 6 de março de 2001. Portando, no momento da opção por qual regime a empresa deverá optar, é importante contar com uma assessoria de qualidade, enumerando todos os prós e contras de cada forma de tributação e só assim escolher qual a melhor opção para sua empresa. F.A. Assessoria Empresarial (11) 3522.6333 | (12) 3522.6353

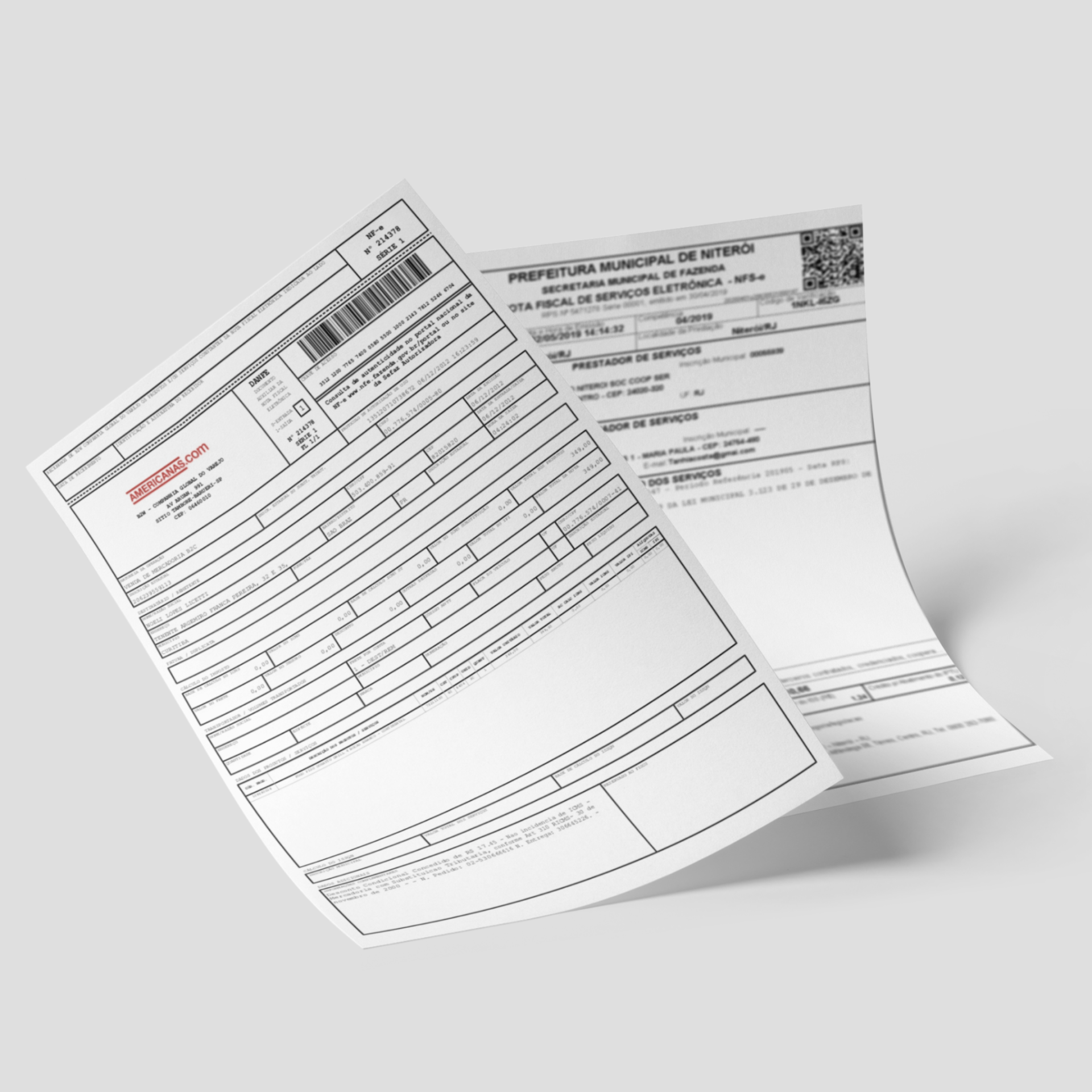

É extremamente comum confundir as notas fiscais e não saber ao certo qual exigir. Por isso, preparamos uma matéria para esclarecer as dúvidas. O que é nota fiscal? Nota fiscal é um documento que tem por finalidade o registro de uma transferência de propriedade sobre um bem ou atividade comercial prestada a uma pessoa física ou pessoa jurídica (empresas). Naquelas operações em que registra valor monetário, passa a ter também a finalidade de recolhimento de impostos. Entretanto, existem outras aplicabilidades para as notas fiscais, das quais vamos comentar a seguir. NF-e: Nota Fiscal Eletrônica Apesar de ser a nota fiscal mais comum, a nota fiscal eletrônica é emitida apenas em transações de produtos e mercadorias e, quando registrada com valor monetário, a nota fiscal está diretamente ligada a cobrança de IPI (Imposto sobre Produtos Industrializados) e ICMS (Imposto sobre Circulação de Mercadorias e Serviços). Esta nota fiscal só pode ser emitida através da SEFAZ (Secretaria Estadual da Fazenda) e hoje permitida apenas de forma eletrônica, não podendo mais ser emitida por papel. NF-e Complementar A nota fiscal complementar é emitida para acrescentar dados e valores que não foram originalmente informados no documento emitido anteriormente, mas a legislação define essa possibilidade em apenas alguns casos. NF-e de Devolução A nota fiscal de devolução tem como objetivo anular as operações de compra e venda, inclusive no que diz respeito aos impostos. Nota fiscal de devolução de compra: utiliza-se em casos em que o produto comprado necessite ser devolvido após o recebimento, sendo assim, a empresa compradora emite uma nota de devolução. Nota fiscal de devolução de venda: quando o comprador recusar o produto, este deverá emitir uma nota de devolução de venda, ou seja, referente ao retorno daquela mercadoria para a empresa fornecedora. NF-e de Remessa Este tipo de nota é utilizado para controle de movimentação de mercadorias, já que em muitos casos a nf-e de remessa é isenta de impostos (por não haver valor monetário). Geralmente são utilizadas para envio de bens para reparo, conserto, etc. NF-e de Retorno Este tipo de nota é utilizado para circulação de produtos, assim como a de remessa. Geralmente são utilizadas em casos em que já houve emissão de nota fiscal de remessa. Exemplo: No caso do retorno de um produto enviado para conserto através de nf-e de remessa, deverá ser emitida uma nota fiscal eletrônica de retorno. NFC-e: Nota Fiscal do Consumidor Eletrônica Esta nota fiscal é utilizada apenas em operações comerciais de venda presencial ou venda para entrega a domicílio (delivery) ao consumidor final. É a nota que recebemos quando vamos aos supermercados, açougues, farmácias, restaurantes, bares, entre outros. Seu maior diferencial é a agilidade no repasse de informações fiscais bem como facilitar a fiscalização e combater a sonegação de impostos. NFS-e: Nota Fiscal de Serviços Eletrônica Esta nota fiscal tem como finalidade comprovar a prestação de serviço para uma pessoa física ou jurídica e está ligada diretamente ao ISS (Imposto sobre Serviço) de competência municipal e deverá ser emitida junto à prefeitura em que o contribuinte estiver inscrito. CT-e: Conhecimento de Transporte Eletrônico É utilizada para transportes com intuito de documentar, para fins fiscais, uma prestação de serviço de transporte de cargas. Este tipo de nota visa diminuir a incoerência de bens transportados entre o ponto de saída e o destino, além disso, também faz checagem de alíquotas do ICMS em operações interestaduais. MDF-e: Manifesto Eletrônico de Documentos Fiscais Este documento deverá ser emitido por empresas prestadoras de serviço de transporte para prestações com mais de um conhecimento de transporte ou pelas empresas nas operações cujo transporte seja realizado em veículos próprios, arrendados ou mediante a contratação de transportador autônomo, com mais de uma nota fiscal. A finalidade da MDF-e é agilizar o registro em lote de documentos fiscais em trânsito e identificar a unidade de carga utilizada e demais características do transporte. Por exemplo, quando uma transportadora se encarrega de um frete com mais de um CT-e, ou também uma empresa faz entregas de mais de uma NF-e elas são obrigadas a emitirem uma MDF-e. Fale agora mesmo com um de nossos consultores! (11) 3522.6333 | (12) 3522.6353

Em todo o país, são mais de cinco milhões de pessoas cadastradas como Microempreendedor Individual (MEI) e a taxa de aprovação dos empreendedores é de quase 95%, uma alta taxa de aceitação. No entanto, há situações em que o empreendedor decide investir em outro setor ou até mesmo expandir os negócios e se tornar uma Microempresa. O MEI pode decidir, a qualquer momento, realizar a transição de categoria. Além disso, existem algumas situações na qual a transição é feita de maneira automática. Por faturamento 1- MEI cujo faturamento anual não ultrapassa R$ 81 mil mais a tolerância Se o faturamento anual for maior que R$ 81 mil, porém não ultrapassar R$ 97,2 mil (menor que 20% de R$ 81 mil), o empreendedor deverá recolher os DAS na condição de MEI até o mês de dezembro e recolher um DAS complementar, pelo excesso de faturamento, no vencimento estipulado para o pagamento dos tributos abrangidos no Supersimples relativos ao mês de janeiro do ano-calendário subsequente. Como regra geral é no dia 20 de fevereiro, sendo que esse DAS será gerado quando da transmissão da Declaração Anual do MEI (DASN-SIMEI). A partir do mês de janeiro, passa a recolher os impostos pelo Portal Simples Nacional como microempresa, com alíquotas vigentes sobre o faturamento do mês, conforme as atividades econômicas exercidas, ou seja, Comércio, Indústria e/ou Serviços. 2 - MEI cujo faturamento anual ultrapassa R$ 97,2 mil Se o faturamento for superior a R$ 97,2 mil (maior que 20% de R$ 81 mil), e inferior ao limite de opção/permanência no Simples Nacional (R$ 4,8 milhões), o MEI passa à condição de Microempresa (se o faturamento for de até R$ 360 mil) ou de Empresa de Pequeno Porte (caso o faturamento seja entre R$ 360 mil e R$ 4,8 milhões), retroativo ao mês de janeiro ou ao mês da inscrição (formalização), caso o excesso da receita bruta tenha ocorrido durante o próprio ano-calendário da inscrição (formalização). Nesse caso, passa a recolher os tributos devidos pelo Portal Simples Nacional, com alíquotas vigentes sobre o faturamento, conforme as atividades econômicas exercidas de Comércio, Indústria e/ou Serviços. Outras opções Se o MEI passou os R$ 97,2 mil em julho, e não ultrapassou R$ 360 mil, passará a condição de Microempresa, retroagindo ao mês de janeiro. No caso de início de atividade, deverá ser observado o limite proporcional: (R$ 81 mil/12) multiplicados pelo número de meses compreendido entre o início da atividade e o final do respectivo ano-calendário, consideradas as frações de meses como um mês inteiro (Resolução CGSN nº 94/2011,art. 91, §1º ). Nas duas situações, o MEI deverá solicitar, obrigatoriamente, o desenquadramento como MEI no Portal do Simples Nacional, no site da Receita Federal do Brasil . IMPORTANTE: Vale lembrar que o desenquadramento por opção pode ser realizado a qualquer momento, produzindo efeitos a partir de do primeiro dia do ano subsequente. Quando a comunicação for feita em janeiro, o desenquadramento já acontece no mesmo ano. Você também deve solicitar o desenquadramento nos seguintes casos: Quando quiser contratar mais de um empregado. Quando exercer uma ocupação que não esteja prevista na listagem de ocupações permitidas. É importante estar atento às mudanças nas atividades para 2019, já que 26 ocupações foram extintas e outras cinco, alteradas. Clique aqui para saber das mudanças na Classificação Nacional de Atividades Econômicas (CNAE). Quando você decidir abrir uma filial. Se você se tornar sócio ou administrador de outra empresa. Lembre-se: Nesse caso, os efeitos do desenquadramento já ocorrem a partir do mês posterior ao da ocorrência da situação impeditiva. Como solicitar desenquadramento? No caso do desenquadramento por faturamento, o MEI deverá solicitar, obrigatoriamente, o desenquadramento como MEI no Portal do Simples Nacional, no site da Receita Federal do Brasil. O procedimento é o mesmo para o desenquadramento voluntário. O MEI deverá, antes de efetuar a solicitação de desenquadramento, gerar um código de acesso, conforme instruções disponíveis no Portal do Simples Nacional. Após digitar o código de acesso, o contribuinte deverá selecionar o motivo e a data em que ocorreu o fato motivador do desenquadramento. No caso do desenquadramento automático, não é necessário fazer nada. Você pode confirmar apenas acessando o serviço consulta de optantes disponível no Portal do Simples Nacional. Desenquadramento não solicitado Caso seja feito um desenquadramento que você não tiver solicitado, mesmo exercendo atividades e com faturamento que permitem manter a condição de MEI, deverá procurar um posto de atendimento da Receita Federal do Brasil, em seu município ou região e verificar o(s) motivo(s). Desenquadramento e Simples Nacional O desenquadramento do MEI não implica, necessariamente, exclusão do Simples Nacional. A partir da data de início dos efeitos da mudança, passará a recolher os tributos devidos pela regra geral do Simples Nacional, como Microempresa ou Empresa de Pequeno Porte, exceto se incorrer em alguma das situações previstas para exclusão do Simples Nacional. Para recolher os tributos pela regra do Simples Nacional, o contribuinte deverá utilizar o aplicativo PGDAS para cálculo do valor devido e geração da guia de recolhimento (DAS). Atenção Antes de realizar o desenquadramento recomenda-se imprimir o CCMEI. A Receita Federal do Brasil poderá fazer o desenquadramento automático, caso você se encontre em alguma dessas situações e não a regularize. Se você solicitou o desenquadramento no mês de janeiro, ele será realizado no mesmo ano. Se solicitou entre fevereiro e dezembro, será feito no ano seguinte. Se o desenquadramento ocorreu por excesso de faturamento, verifique se há impostos adicionais a serem pagos. Se desenquadrou, compareça à Junta Comercial do seu estado para atualizar o cadastro de sua empresa. FONTE: SEBRAE Quer contar com a assessoria de nossa empresa nesta transição? Entre em contato agora mesmo e fale com um de nossos consultores.

O dia do consumidor foi criado no intuito de proteger e lembrar seus direitos, sendo de extrema importância tanto para o consumidor, quanto para as empresas. Portanto selecionamos alguns de seus direitos e deveres para auxiliá-los em seu dia-a-dia. Direitos : A lei garante que você não é obrigado a pagar pelo que não solicitou; É proibido o consumidor omitir a falta de determinado produto, estando em estoque ele é obrigado a vendê-lo a você; É proibido a venda casada de produtos ou serviços, o fornecedor não pode condicionar a venda de um produto a outro, por exemplo, para comprar o café o consumidor é obrigado a levar o leite, isto é crime; É proibido prevalecer-se da fraqueza ou ingenuidade do consumidor; É proibido obter vantagens exagerados ou desproporcionais sobre um produto ou serviço. Antes de adquirir, pesquise e compare os preços; É proibido a difamação de um consumidor que procurou os seus direitos; É obrigatório a apresentação de um orçamento antes da realização de um serviço; É obrigatório a apresentação de prazos de entrega de produtos e serviços; Existem leis que garantem a qualidade de produtos e serviços. O fornecedor não pode vender produtos ou prestar serviços que não obedeçam essas leis; É proibido elevar, sem justa causa, os preços de produtos e serviços; É obrigado obedecer aos valores de contratos, não podendo aumentar o valor de produtos e serviços sem que estejam previstos em cláusula. Deveres: Embora pareça óbvio, tenha a certeza sobre a aquisição de um serviço ou produto, isto evita futuros arrependimentos. O consumidor pode apenas, arrepender-se de produtos adquiridos à distância, uma vez que, o produto pode não estar em conformidade com as informações recebidas; Na compra do produto ou prestação de serviço, exija nota fiscal; Evite montar o produto sem o auxílio de profissionais, isto pode evitar a perda da garantia, lembrando que algumas empresas trabalham com autorizadas, portanto para garantir a segurança do seu produto é necessário que sejam obedecidas; No momento da compra, verifique se todos os componentes estão em conformidade, isto evita problemas quanto a trocas. Para mais informações, deixaremos disponível abaixo o CDC (Código de Defesa do Consumidor) e uma cartilha disponibilizada pelo Procon. Para saber mais: Cartilha do consumidor Código de defesa do consumidor